Il commercio elettronico in pochissimo tempo ha conquistato fasce insospettabili di popolazione, rivoluzionando la struttura del paniere di Largo Consumo e fidelizzando nuovi utenti. Ne ricostruisce tali aspetti lo studio appena pubblicato da IRI.

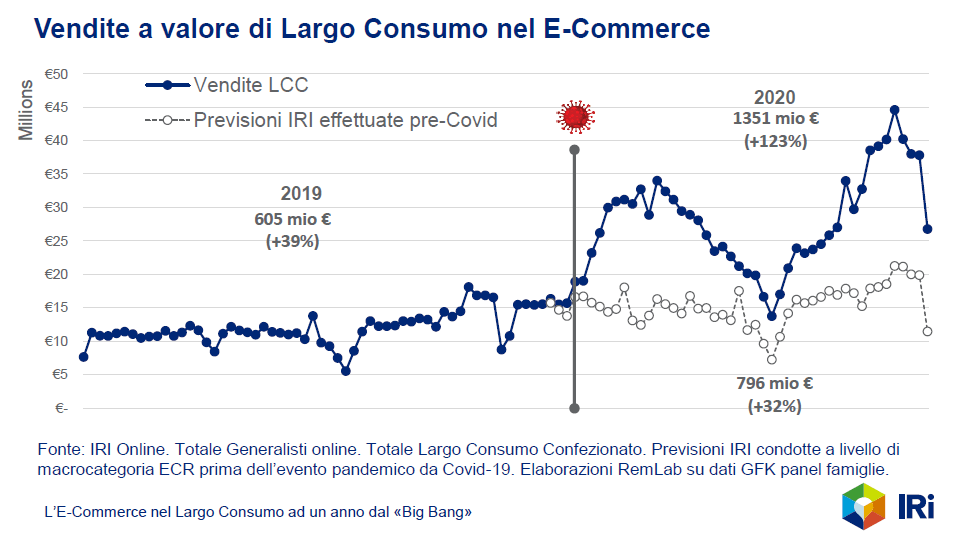

La metafora del Big Bang è quella che meglio descrive la pandemia che da fine 2019 a coinvolto tutto il globo con ripercussioni visibili in tutti gli ambiti del business e della società La stessa figura retorica è utilizzata nel titolo dello studio “L’E-Commerce nel Largo Consumo ad un anno dal Big Bang”, appena pubblicato dal gruppo IRI, attivo nella gestione di big data, soluzioni analitiche predittive e generazione di insight per aziende del Largo Consumo, Retail, Media e Pharma. Il white paper in questione ha il pregio di concentrarsi su una triadi di aspetti rappresentativa di quello che è stato il ruolo del commercio elettronico dopo l’esplosione dell’emergenza Covid-9: espansione, trasformazione e prospettive. L’espansione che ha vissuto il comparto, se correlata al tempo, è forse il punto più eclatante, proprio perché l’online nel Largo Consumo è stato un settore considerato elitario che invece, in pochi giorni, ha espresso tutta la sua potenzialità a passare da un parco di utenti circoscritto ad uno a tre cifre, inglobando fasce di popolazione fino ad allora insospettabili. Come emerge dai dati IRI, il 2020 ha fatto registrare un +123% (1351 mio €) rispetto al +39% (605 mio €) del 2019.

Con questo giro d’affari, l’E-Shopping del Largo Consumo è entrato in una nuova era, contendendo fette di mercato crescenti ai canali fisici della distribuzione moderna, incrementando la complessivamente domanda e piazzandosi al terzo posto nella classifica dei driver di crescita delle vendite del comparto Largo Consumo Confezionato (LCC), anche grazie ai suoi prezzi che stanno diventando sempre più competitivi rispetto al periodo antecedente al contagio.

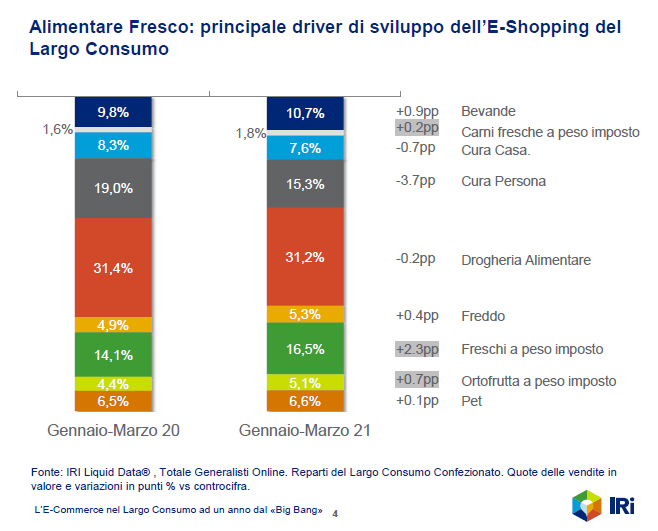

Tuttavia, la vera trasformazione a cui si assiste sta nella radicale trasformazione della composizione del paniere di prodotti confezionati di Largo Consumo. La crescente adesione all’online di nuove fasce di consumatori ha arricchito il basket soprattutto di alimentari e bevande. Si nota, difatti, un ridimensionamento della quota dei prodotti per la Cura e l’Igiene della Persona che, nell’era pre-Covid, erano stati il fulcro del canale, oltre ad essere stata la categoria merceologica «pionieristica» per la spesa virtuale di Largo Consumo in Italia. Il vero punto degno di nota sta nell’affermazione dell’E-Shopping dei Freschi Confezionati, qualcosa di totalmente irrilevante in termini di numeri in tempo pre pandemico. Infatti, nel primo trimestre 2021, l’insieme dei reparti a cui attengono questi prodotti raccoglie 23,4 € ogni 100 spesi nel canale, con una crescita di 3,2 euro rispetto ad un anno fa.

Per quel che riguarda le nuove prospettive del comparto, vi sono una serie di osservazioni interessanti da esplicitare. Anzitutto, l’evoluzione del paniere medio acquistato online sta diventando sempre più simile a quello della spesa “comune” nei negozi fisici, con una crescita sostanziale dell’E-Grocery. Ciò ha portato ad una conseguenza abbastanza prevedibile: si chiude la forbice dei prezzi tra canali fisici e online.

A questo si affianca la predilezione per la formula Click&Collect, che, di fatto, durante i periodi più duri di lockdown permetteva un’uscita in sicurezza (spesa già pronta, ritiro scandito ad orari), fornendo una “scusa” per uscire tutelati dalle misure in atto dalla propria abitazione.

Inoltre, il canale virtuale si presta particolarmente bene a dare spazio ai nuovi prodotti. Tra i temi caldi della prima parte dell’epoca Covid vi era quello del rallentamento dell’attività d’innovazione sugli scaffali dei negozi della distribuzione. Il canale virtuale, invece, ha dimostrato, a fronte di strategie curate e al passo con le tecnologie, di avere ottime potenzialità come vetrina – e ovviamente annesso shop – per nuovi prodotti.

Per di più, grazie alle peculiarità del virtuale, si riesca a dare maggior spazio ai prodotti a marchio del distributore, tanto che l’incidenza delle vendite di marche del distributore è superiore di quasi 4 punti e mezzo nell’E-Shopping rispetto ai negozi fisici. Il fatto che il prodotto dei «padroni di casa» si ricavi uno spazio maggiore online rispetto a quanto faccia sullo scaffale dei negozi, contribuisce anch’esso a tutti i punti fin qui segnalati, i quali confluiscono a fortificare il processo di fidelizzazione dei clienti, che sono sempre più a loro agio con il canale digitale.

A fronte di tutti questi pro, sarebbe però assai sconsiderato e poco realistico pensare che non vi siano nodi critici e punti su cui lavorare. Per prima cosa vi è una forte disparità e disomogeneità fra i diversi retailer della Grande Distribuzione che operano nel canale. Si riscontrano, difatti, approcci strategici molto determinati di alcuni, contro un procedere incerto di altri e addirittura con l’assenza di molti. Questo aspetto è uno dei principali punti interrogativi sull’effettivo sviluppo che il canale online potrà raggiungere nel 2021. A tal proposito, tutte le analisi indicano che oggi non ci sono vincoli per l’ulteriore espansione della domanda, essi casomai risiedono nel passo che riuscirà a imprimere l’offerta.

Infine, è indispensabile attivare uno specifico know-how per proporre la propria offerta al consumatore che naviga online, anche perchè la profondità media dello scaffale virtuale è molto più ampia rispetto all’offerta esposta generalmente in un grande negozio. Un sito online offre mediamente una vastità di offerta pari a quella di un ipermercato, che deve però essere ottimizzata in uno schermo. Oggi esistono delle tecniche di category management che hanno alzato di molto l’efficienza espositiva, nello «spazio limitato» di uno schermo di pc o di cellulare il problema diventa più complesso. Bisogna cercare, quindi, partendo da quest’ultime, di facilitare la UX del cliente.